Une agriculture en transition aux portes de l’Europe

Les percées économiques et les résultats encourageants à l’international sont actuellement le fait des agroholdings.

En attente d’orientations claires et de levées des freins

au développement de son agro-industrie, l’Ukraine peine

à investir dans ses filières.

Si le secteur agricole reste de loin le moteur de l’économie de l’Ukraine (avec des surfaces labourables de près du double de celles de la France et ses riches terres noires propices aux grandes cultures), son agriculture souffre toujours sur les plans de l’organisation et de la logistique, dans un contexte dual entre quelques centaines de très grosses structures (150 agroholdings, 33 000 fermes agricoles et près de 5,4 millions de petites exploitations de semi-subsistance), malgré les efforts de modernisation, de stockage, de transports et les poussives réformes de la législation foncière. Connue comme acteur clé sur les marchés mondiaux des céréales et des oléagineux, l’Ukraine dispose d’un secteur fruitier et légumier quantitativement intéressant.

Une production à investir, une filière à organiser

En 2018, l’Ukraine a récolté 9,441 Mt de légumes (dont 2,324 Mt de tomates, 1,672 Mt de choux, 0,985 Mt de concombres et cornichons, 0,842 Mt de carottes, 0,833 Mt d’oignons, 0,818 Mt de betteraves rouges, 0,645 Mt de courgettes, 0,18 Mt d’aulx, 0,176 Mt de poivrons…). En fruits (hors ramassage sauvage), la production commercialisée s’établissait à 2,4 Mt (1,463 Mt de pommes, 0,183 Mt de poires, 0,198 Mt de prunes, 0,303 Mt de cerises, 0,112 Mt d’abricots, 0,128 Mt de noix, 0,153 Mt de fruits rouges et baies : fraises 62 300 t, framboises et mûres 35 200 t, 29 600 t de cassis, 8 200 t de groseilles à maquereau…). Pratiquement toutes les espèces légumières sont produites à plus de 90 % par les très petites exploitations, sauf les tomates et les légumes à cosses, objets de cultures plus techniques, voire industrielles, qui sont l’apanage des grandes fermes et/ou des agroholdings. En fruits, plus de 98 % sont produits par les petites exploitations familiales, sauf les pommes, les poires et les petits fruits dont les cultures ont été restructurées au cours des dernières années à l’initiative d’opérateurs à tropisme international ou industriel.

L’inorganisation manifeste des filières couvertes par les micro-exploitations de subsistance, avec ses manques de capacité de stockage et de circuits formalisés dans les filières de la transformation industrielle (ou de la distribution), induit fréquemment des problèmes de débouchés, comme en 2016, avec des méventes chiffrées à 152 000 t de choux, 92 000 t d’oignons, 79 000 t de carottes, 86 000 t de cornichons (près de 10 % des récoltes)… destinées in fine en grande partie à l’alimentation animale. Plus globalement, sur les 12 principales espèces légumières, les productions de 3 d’entre elles (concombres, choux, tomates) ont été fragilisées récemment, car les plus grandes fermes légumières se situaient en Crimée (la société Krymteplitsya a été l’un des plus important producteur du pays) et dans le Donbas.

Une industrie AA en peine de mutation

Les crises politiques récurrentes avec leurs effets désastreux sur le développement économique (dévaluation de la monnaie, absence d’orientation économique, dérèglement des investissements…) entachent l’émergence du véritable potentiel agroalimentaire du pays, en grevant tout autant la production, que l’industrie AA, certaines agroholdings ukrainiennes préférant provisoirement investir dans des structures à l’étranger. Les 22 000 IAA recensées en 2018 constituent certes un tissu industriel non négligeable, mais elles sont, pour plus de 98 % d’entre elles, de taille très modeste, ne s’assurant qu’un débouché local ou régional, avec des lignes peu performantes. Les plus importantes d’entre elles arrivent cependant à capter les faibles soutiens financiers publics et à impacter plus concrètement les paramètres de la production en amont : marchés des semences certifiées, technicités culturales, marché des intrants, et ceux de la nécessaire modernisation des équipements et de la mise en conformité des produits aux normes internationales. Les conserves de légumes, les jus et concentrés, les surgelés, les préparations de fruits et les produits de pommes de terre sont clairement les lignes de production engagées par les principales IAA.

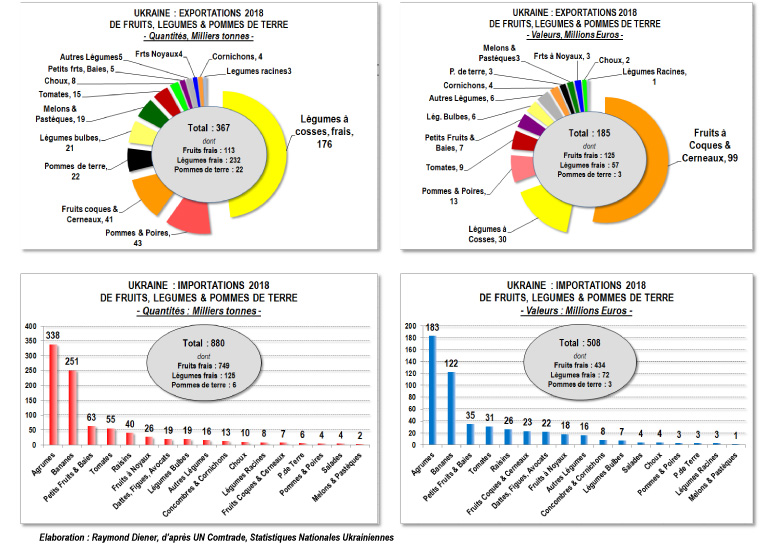

Un commerce extérieur dynamique

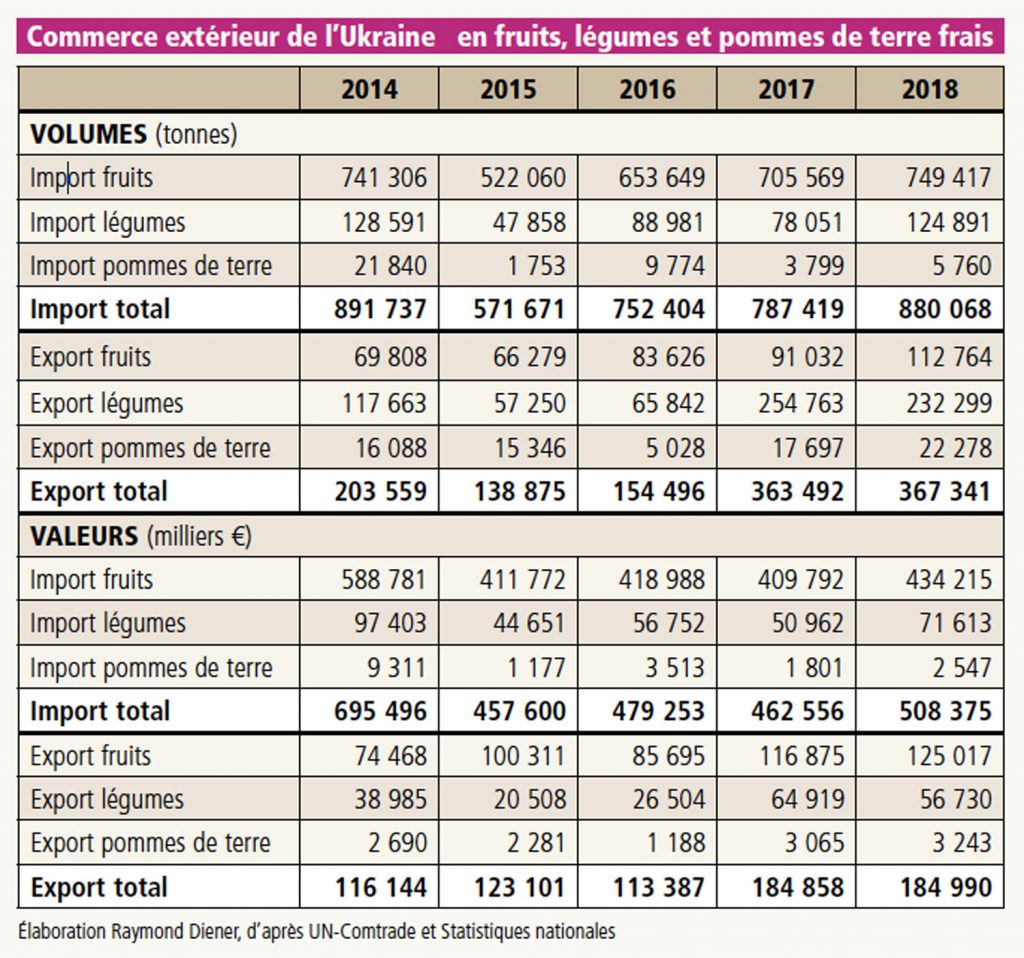

Si le solde extérieur AA 2018 ukrainien a pu afficher un excédent de 5,5 MdUSD (5 Md€) grâce aux exportations de céréales et d’oléagineux, celui des fruits, légumes et pommes de terre (frais) indiquait un déficit global de 323 M€. Les importations (880 000 t/508 M€) concernaient principalement les agrumes et les bananes (67 % des volumes totaux/60 % des valeurs), puis les fruits rouges et baies et les tomates, les petits fruits en raison des besoins grandissants des IAA et les tomates pour satisfaire les exigences de segmentation qualitatives non couvertes par la production de tomates industrielles, ou de contre-saison sous serre).

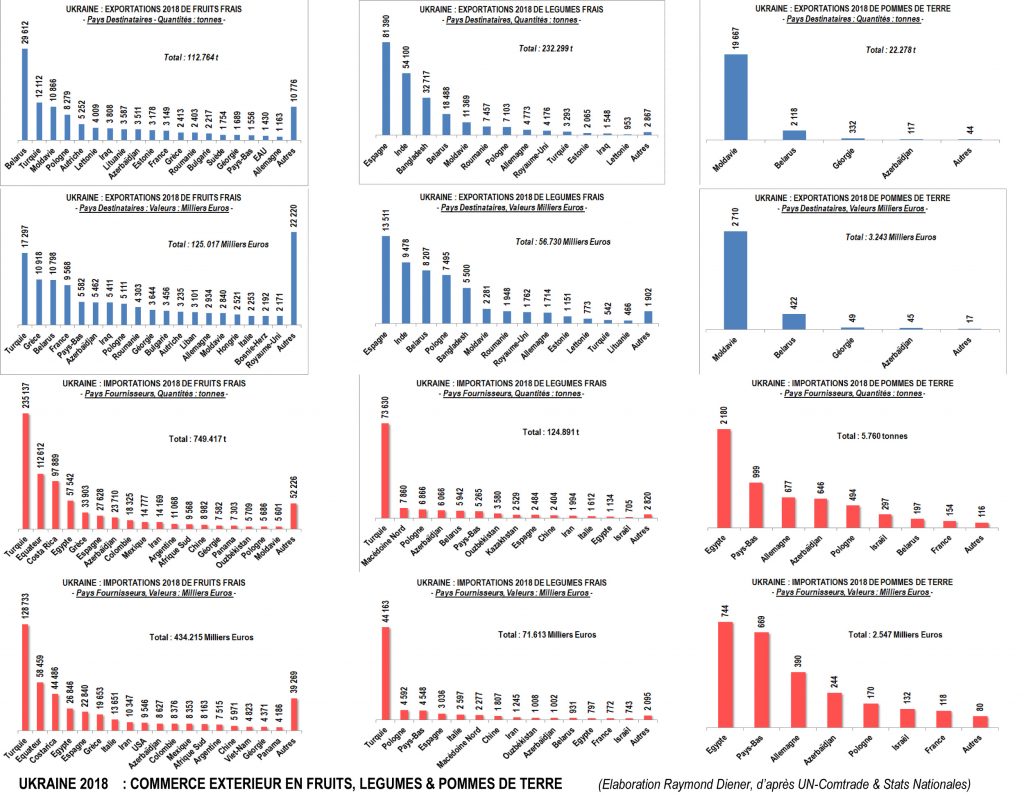

La Turquie (voir le prochain numéro de végétable) est, de loin et à ce stade, le fournisseur privilégié de l’Ukraine. Ce pays couvre à lui seul 32 % des importations de fruits (avec 235 137 t) et 59 % des achats extérieurs de légumes (avec 73 630 t). Les exportations (367 000 t/185 M€) restent modestes à ce stade. Elles ont concerné principalement les légumes en cosse frais (pois et haricots), les noix et les pommes (71 % des volumes totaux/77 % des valeurs). Les exportations de pois et haricots frais ont été dirigées principalement vers l’Espagne, l’Inde et le Bangladesh, celles des noix vers la Turquie, la Grèce et la France, et celles des pommes vers le Belarus, la Moldavie et la Suède.

L’entrée en vigueur effective de l’accord d’association entre l’Ukraine et l’UE a permis de dynamiser les échanges globaux, puisque 42,6 % des exportations totales ukrainiennes sont réalisés avec l’Union. En matière agroalimentaire, les exportations ukrainiennes 2018 vers l’UE ont été dirigées principalement vers 5 pays : Pays-Bas, Espagne, Italie, Pologne, Allemagne, totalisant 67 % des ventes AA à l’Union, et les importations ont été fournies par la Pologne, l’Allemagne, l’Italie, la France et les Pays-Bas (66 % des achats AA à l’Union). L’amélioration de la valorisation des produits ukrainiens sur les marchés UE sous–tend le développement des exportations ukrainiennes, en permettant corrélativement de secouer les freins des réformes agraires en cours, et notamment dans les filières des fruits et légumes.

——————————-

Tomates : quand les agroindustriels donnent le ton

Dans le secteur des dérivés de tomates, l’Ukraine est passée en douze ans d’une situation de dépendance vis-à-vis des importations à un statut d’exportateur, intégré au top 10 mondial des leaders du secteur, aux niveaux du Chili, de la Turquie et de l’Iran. En 2007, les industries ukrainiennes ne traitaient encore que 85 000 t de tomates matières premières, alors qu’elles ont mobilisé 730 000 t en 2018 (par augmentation spectaculaire des surfaces dédiées à la tomate industrie à 8 600 ha et des rendements à près de 86 t/ha). La quasi-totalité de la production et de la transformation se trouve localisée dans le sud du pays, sur les bords de la Mer Noire (à Mykolaiv, Kherson, Kakhovka et Skadovsk). L’essentiel de la transformation et du développement de l’activité est assuré par les entreprises Inagro/Agrofusion (80 %), Chumak (9 %) et Sandora (4 %), et quelques autres dans la région d’Odessa.

——————————-

Perspectives : montée de la production et des exportations de pommes

La production de pommes est passée de 648 000 t en 2000 à 1,462 Mt en 2018… avec aujourd’hui d’opportunes exportations vers des marchés rémunérateurs (UE), vers les Proche et Moyen-Orient : premières ventes de Gala en 2018 vers Dubaï, l’Arabie Saoudite, le Koweït, le Qatar, et l’Egypte.

——————————-

——————————-

en bref

• Superficie : 603 550 km²

• Population : 44,8 M habitants

• PIB : 130,8 MdUSD

• PIB/habitant : 130,8 MdUSD

• Taux de croissance : 3,3 %

• Taux de chômage : 8,2 %

• Taux d’inflation : 9,8 %

• Exportations totales de biens : 47,3 MdUSD

• Importations totales de biens : 56,9 MdUSD

• Solde global : – 9,6 MdUSD

• Exports AA : 18,8 MdUSD

• Imports AA : 13,4 MdUSD

• Solde AA : 5,5 MdUSD

• Export F&L + PDT : 185 M€

• Import F&L + PDT : 508 M€

• Solde F&l + PDT : – 323 M€

Élaboration Raymond Diener, d’après Eurostat, Statistiques nationales – 2018

——————————-