Plus que jamais dans l’air du temps

Si les dérèglements commerciaux et logistiques engendrés par la pandémie ont pu mettre à mal l’acheminement des produits vers les marchés de consommation, de nouveaux défis relatifs à la maîtrise des coûts de production et de transport doivent maintenant être relevés.

« L’engouement du consommateur pour les petits fruits et baies se renforce au fil des ans, mais les attentes en matière de qualité gustative doivent être mieux prises en compte. »

La production de petits fruits et baies poursuit son spectaculaire développement dans certains pays visés par des groupes agro-industriels en raison du climat favorable aux investissements. C’est le cas des myrtilles au Pérou, en Espagne, au Chili, au Maroc… ou des framboises au Mexique, en Espagne, au Maroc, au Portugal… Ce développement a aussi stimulé les filières fruitières des autres pays, dont la consommation de baies et fruits rouges s’est affirmée au cours des dernières années, et qui voyaient dans cette nouvelle vague l’occasion de diversifier et d’améliorer la valorisation de leurs productions. La dynamique de cet essor reposait dès le départ sur les performances R&D des obtenteurs variétaux, l’engagement de quelques investisseurs agro-industriels multinationaux, leur savoir-faire logistique et commercial, et une valorisation réellement intéressante en raison des choix géo-économiques liés aux niveaux des coûts de production locaux.

Globalement, si les prix des myrtilles et des framboises sont toujours intrinsèquement « équilibrés » – offres et demandes en adéquation –, ils sont soumis aux aléas de la pandémie depuis deux ans, avec ses dérèglements induits sur la logistique internationale à quoi se rajoutent les hausses des coûts de l’énergie, des contraintes environnementales applicables aux transports internationaux, et progressivement aussi des contraintes sociales liées au travail (manque de personnels pour des productions particulièrement gourmandes en main-d’œuvre). Les niveaux actuels de valorisation de ces produits sur nos marchés de consommation sont sous forte pression, en raison du poids toujours plus lourd des « coûts embarqués », particulièrement pour les espèces produites loin de leurs marchés de consommation.

Les opérateurs chiliens, péruviens, argentins, mexicains, sud-africains, voir marocains… ne manquent pas de revisiter leurs ratios de coûts, en modifiant les offres d’emballages et suremballages, en améliorant toujours davantage les technologies de récoltes, de triages visuel et qualitatif, de traitement froid ou post-récolte, et en s’impliquant toujours dans la recherche variétales, génétiques ou les performances culturales. La valorisation de l’offre reste aussi, en matière de petits fruits et baies, tributaire de la synchronisation des mises en marché régionales et saisonnières, du degré de maîtrise culturale, commerciale et logistique des grands acteurs mondiaux. Elle le reste aussi et tout particulièrement en raison de l’évolution des contraintes tarifaires douanières, des humeurs politiques et des taux de change.

Si le producteur européen de petits fruits et baies apparaît dégagé des contraintes du grand commerce international, il n’est cependant pas totalement exonéré de celles liées aux coûts de production ni de celles des transports, notamment routiers. Son offre trouvera sa place dans l’espace saisonnier, géographiquement plus limité mais dégagé des freins douaniers et de change. Il pourra, en tout état de cause, optimiser la rémunération de ses myrtilles, framboises, groseilles ou fraises chaque fois qu’il sera en mesure d’offrir des variétés plus goûteuses (que celles destinées aux circuits longs), sur les créneaux porteurs et de meilleure proximité, au besoin en jouant sur le développement des circuits courts. La qualité gustative doit être le marqueur essentiel de la recherche variétale, les appréciations des consommateurs de myrtilles, framboises et fraises n’étant actuellement pas toutes flatteuses*.

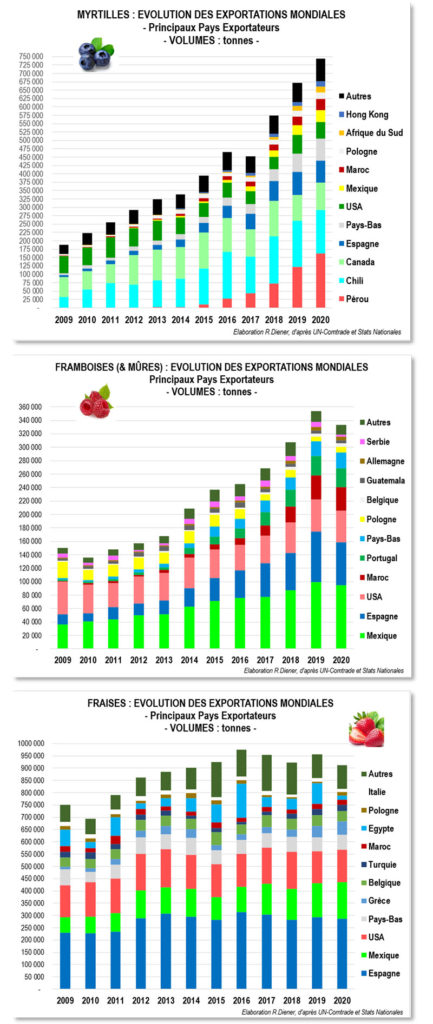

Principales espèces

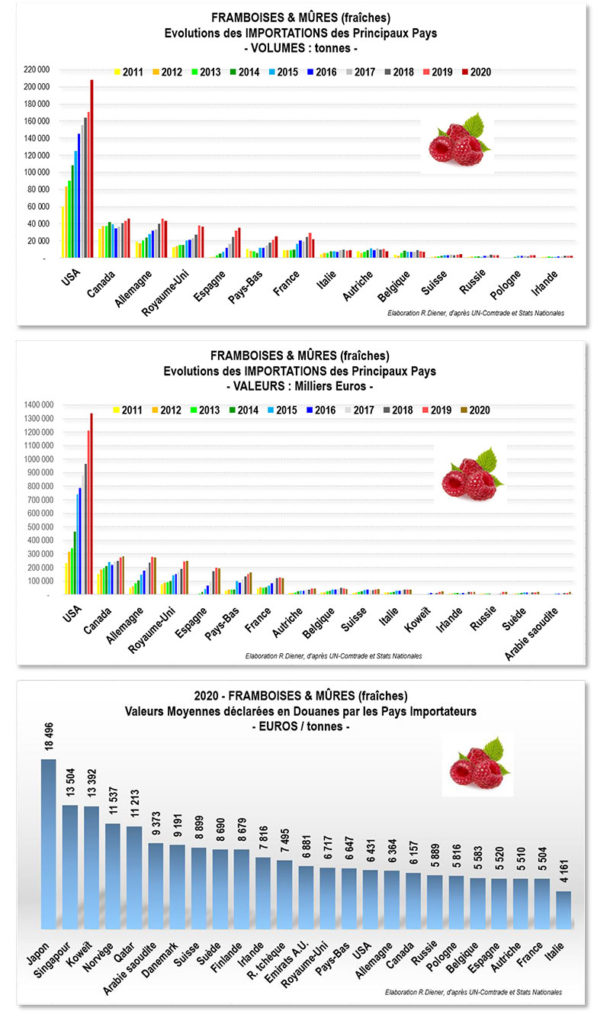

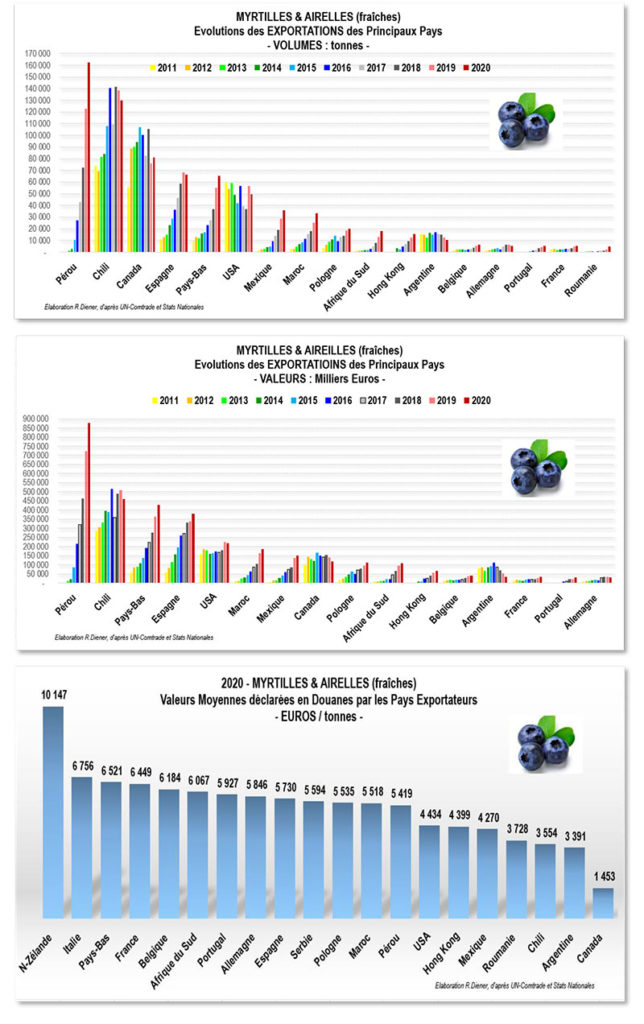

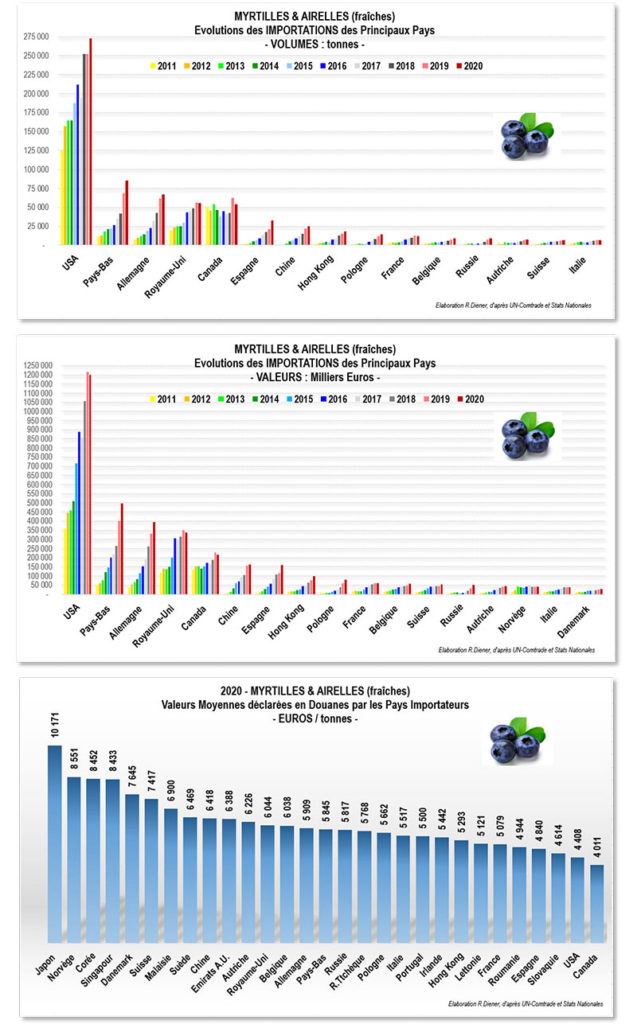

Selon le dernier rapport de Rabobank, les superficies mondiales consacrées à la culture des myrtilles auraient dépassé 205 000 ha en 2020, dont 25 200 ha dans l’UE, avec une perspective de croissance forte pour les années à venir. La majeure partie des superficies reste encore concentrée sur les Amériques (USA, Canada, Chili, Pérou, Mexique, Argentine…), mais les régions Asie/Pacifique se développent rapidement (Chine en particulier, avec 60 150 ha en 2020), de même que l’Europe (Espagne, Pologne, Serbie…) et l’Afrique (Maroc, Afrique du Sud). Les exportations mondiales en constante et rapide hausse se chiffraient à 743 000 t en 2020 (voir graphique sur notre site**), et pourraient atteindre les 900 000 t à l’horizon 2025/2026, dont 70 % en provenance des 5 pays leaders (Pérou, Chili, Canada, Mexique et Espagne). Le Pérou s’est hissé en 2020 au premier rang des exportateurs mondiaux, avec 162 000 t en 2020 (et des estimations à 200 000 t pour 2021, pour une valeur de 1 MdUS$). On notera que le Chili et le Pérou ont tous deux un accès libre de droits à la Chine, à l’Europe et aux USA, alors que le Mexique, qui exporte 90 % de ses baies vers les USA, se trouve confronté aux problèmes concurrentiels de saisonnalité avec les productions US-américaines, et aux risques d’interdiction d’exporter vers ce pays pour des questions éthiques (travail des enfants et enquêtes anti-dumping). Les USA sont de très loin les premiers importateurs de myrtilles au monde (272 500 t en 2020), suivis par les Pays-Bas (transit de réexport), l’Allemagne, le Royaume-Uni, le Canada, l’Espagne (transit de réexport de baies marocaines), la Chine, etc., tous en développement exponentiel.

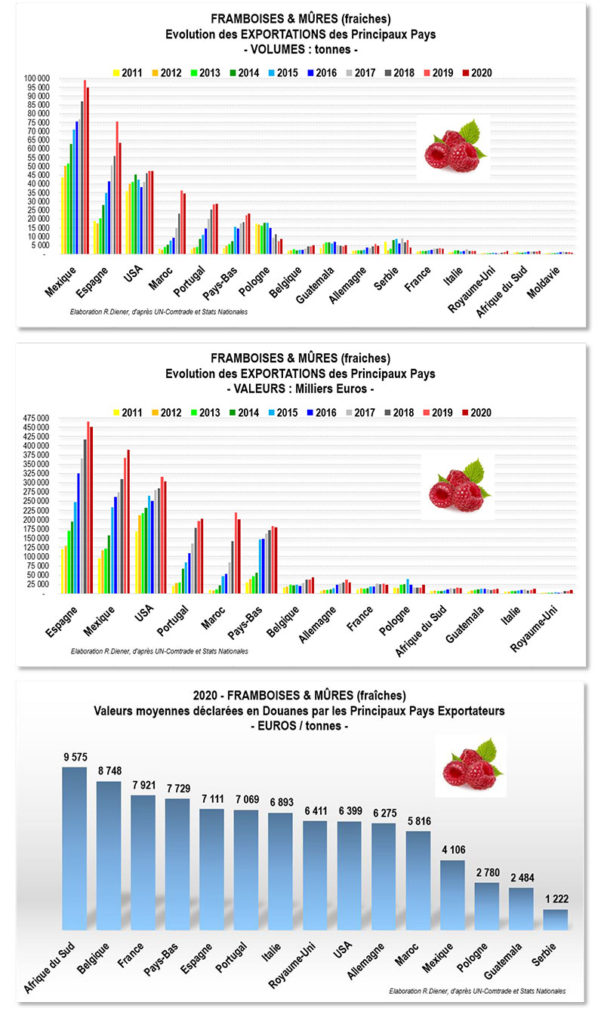

La production mondiale de framboises et mûres connaît les mêmes tendances exponentielles de développement. Elle est passée de 310 000 t en 2008 à près de 700 000 t en 2020 (source FAO), dont 229 200 t dans l’UE, et 121 700 t en Serbie (source Eurostat). Si la plupart des pays producteurs (Russie, Serbie, USA, Pologne, Ukraine, Bosnie, Royaume-Uni, Azerbaïdjan…) visent toujours les filières de la transformation (surgélation et préparations à base de fruits), certains autres ont progressivement (ou nouvellement) développé une production pour les marchés du frais internationaux, jugés plus rémunérateurs, avec des obtentions variétales spécifiques. C’est notamment le cas du Mexique, de l’Espagne, des USA, du Maroc, du Portugal, de la Pologne, de la Serbie.

Les exportations mondiales de framboises fraîches sont elles aussi en forte expansion : 333 500t en 2020 (voir graphique ci-dessous). La « fragilité » de l’espèce conduit les pays exportateurs à privilégier les débouchés plus proches, ou à mobiliser plus fréquemment les transports aériens, mais en tous cas à maîtriser parfaitement la logistique, les chaînes du froid et les conditionnements des fruits. Le Mexique est de loin le premier exportateur de framboises fraîches au monde (95 000 t en 2020, dont 98 % à destination des USA), suivi par l’Espagne (63 500 t, dont Allemagne 21 500 t, Royaume-Uni 18 400 t, Pays-Bas 7 100 t, France 6 700 t), les USA (47 400 t, dont Canada 42 100 t), le Maroc (34 400 t, dont Pays-Bas 21 100 t, Espagne 9 800 t, France 2 200 t), et le Portugal (28 700 t, dont Pays-Bas 9 300 t, Allemagne 6 500 t, Espagne 5 500 t, Royaume-Uni 3 000 t et France 2 900 t).

* Une étude de marché réalisée par Normec Foodcare à l’été 2021 sur la perception de la qualité des myrtilles par les consommateurs montre que seul un acheteur sur trois aux Pays-Bas est satisfait du goût des myrtilles. En Allemagne, cette proportion est d’un sur cinq. Ainsi que des études de panels de GfK sur la perception qualitative de goût des framboises effectuées en Allemagne.

en bref

• En France, le cassis fait l’objet d’une attention particulière en raison notamment de certains débouchés industriels spécifiques (Cassis de Dijon et préparations à base de fruits). La production française (9 400 t en 2020) s’appuie en particulier sur des variétés de qualité déterminées, mais les filières industrielles françaises recourent également aux importations pour couvrir leurs besoins en matière première. La Pologne, l’un des leaders mondiaux de la production de cassis (110 200 t en 2020) est le principal concurrent de la production française en matière d’approvisionnement des industries. Elle exporte son cassis sous forme congelée Les exportations polonaises globales sont chiffrées à 34 200 t en 2020, dont 1 400 t à destination de la France.

• Indéniablement, les myrtilles et les framboises ont boosté la consommation des baies en Europe et dans le monde depuis une quinzaine d’années. Ce phénomène paraît avoir suscité aussi un intérêt croissant pour d’autres petits fruits : les mûres (et mûroises, boysenberries, loganberries…), les groseilles (rouges, blanches, cassis, à maquereau…), les aronias, argousiers, églantiers, sureaux, nergis, physalis, Gojis… de la part du consommateur, mais également du producteur pour les remettre à l’ordre du jour. Les groupes et opérateurs impliqués dans le développement des myrtilles et des framboises ont déjà dans leur portefeuille certaines de ces autres espèces pour compléter leur panel avec des variétés adaptées au marché du frais. Plusieurs pays européens (Pologne, Ukraine, Serbie) déjà producteurs significatifs de groseilles, aronias, sureaux, mûres pour l’industrie, sont tout désignés pour développer une production spécifique et de qualité pour le marché du frais.